資産運用をした方がいいって聞くけど、何から手をつけていいかわからない…。

忙しいから、なかなか始められない。

「ニーサ? イデコ?」専門用語ががよくわからない。

そんな投資初心者さんにオススメしたいのが、「つみたてNISA(ニーサ)」です。

・Nippon Individual Savings Accountの略。

・2014年から始まった個人投資家のための税制優遇制度のこと。

・通常、資産運用して出た利益には税金がかかるが、NISA口座で運用した場合、税金がかからない。

※税金がかからないことを「非課税」という。

「非課税投資」にはNISAの他に、iDeCo(個人型確定拠出年金)などがある。

「投資の知識ゼロなんだけど、大丈夫かな…」という方、まず「NISA口座を開設してみる」ことを強くオススメします。

とりあえず、口座を開設して、買って、運用してみれば、投資ってどんなものかを体感することができます。

私も投資初心者で、とりあえず積立NISAを始めましたが、だんだん「投資ってこんなものか!」とわかってきました。

今では「ダウ平均」など株価指数チェックするのが日課となりました。

ということで、今回、NISAの簡単な説明と「つみたてNISA」をオススメする理由をご紹介します♪

スポンサーリンク

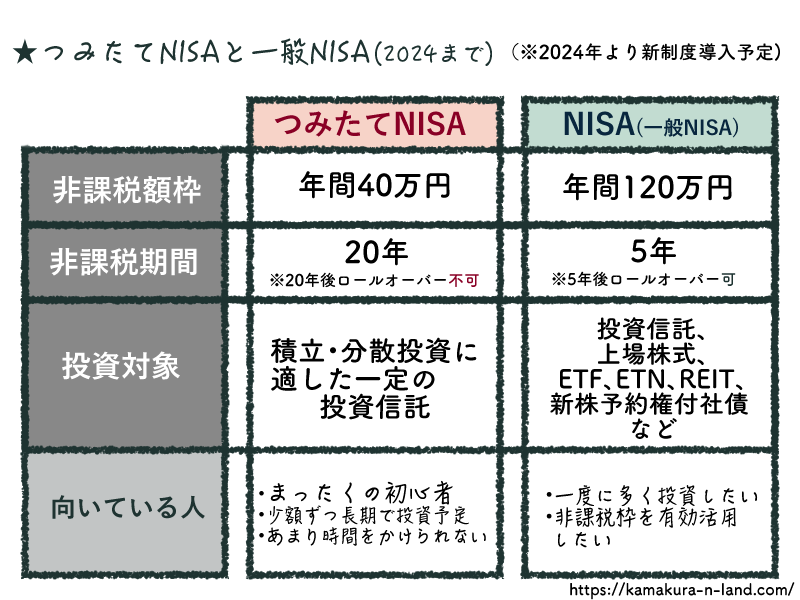

3種類のNISA(~2024年)

現時点で、NISAには、大きく分けて3種類の投資方法があります。

※2024年に「新NISA」制度が導入され、種類や特徴も変わってくるようです。

①つみたてNISA

②一般NISA

③ジュニアNISA

③のジュニアNISAは、未成年者(0~19歳)を対象した投資方法です。この記事は20代向けの記事なので、ジュニアNISAの説明は省略します。

NISAの魅力

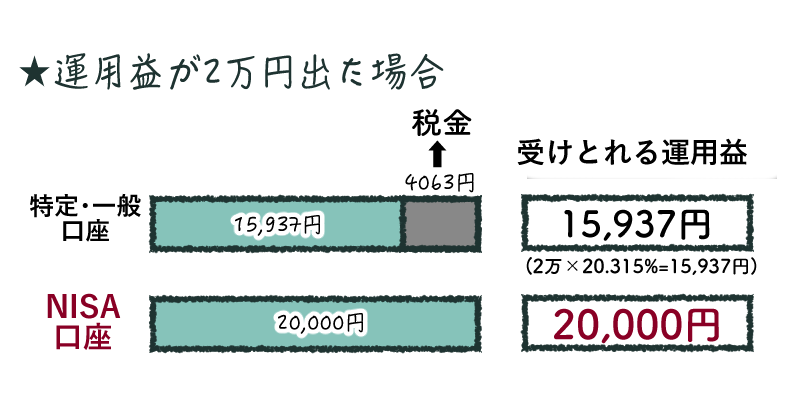

NISAの大きな魅力は、「①運用益が非課税である」「②いつでも引き出せる」です。

たとえば、元本10万円を運用したところ、12万円に増えたとします。運用益は2万円です。

本来ですとその2万円に約20%(20.315%)の税金がかかります。[2万×20.315=4063円]なので、税金は4,063円が差し引かれます。実際に受け取ることができる運用益は、[2万-4063円=15,937円]で、15,937円となります。

しかし、「運用益が非課税である」ということは、「2万円に約20%の税金がかからない」というこです。そのため、実際に受け取ることができる運用益は、2万円となります。

(※税金以外に「管理費用」や「手数料」がかかる場合があります。)

同じ非課税投資に「iDeCo(個人型確定拠出年金)」があります。「iDeCo」は、年金積立目的のため、60歳にならないと引き出せませんが、NISAは必要な時にいつでも引き出すことが可能です。

「つみたてNISA」と「一般NISA」の違い

どちらもメリットがありますが、「とりあえず投資を始めたい。一歩を踏み出したい!」という投資素人さんには「つみたてNISA」をオススメします。

初心者につみたてNISAをオススメする4つの理由

①毎月少額を積み立てることで、精神的に安定できる。

②一定の基準を満たした投資信託商品しか買えないようになっているので、初心者でも選びやすい。

③投資に気を配る時間が少なくて済む。

④非課税期間が20年と長いので、人生設計を立てやすい。

①精神的安定

毎月少額を積み立てることで、精神的に安定できる。

投資の基本は、「低い時に買って、高い時に売る」ということです。しかし、初心者にとって、「買い時」のタイミングを見計らうことは、難しいですよね。いざ投資を始めたいけど、「なんだか今、株価が高い気がして買えない…」「値下げするのを待ちたいけど、いつ値下げするかわからない…」と最初の一歩を踏み出せなかったりするでしょう。

毎月少額の積立方式なら、「高い時に買いすぎる」がリスクが少なくなります。

例えば、「つみたてNISA」の上限は年間40万円です。

毎月定額を積み立てるとすると、[40万➗12ヶ月=33,333]なので、月間最大33,333円の積立が可能です。

一度に40万円の出資と、月に3万円の出資を比べると、後者の方が精神的に安定しますよね。

ちなみに、「一般NISA(年間120万円枠)」でも多くの証券会社で自動積立設定が可能です。

また、NISAは、自動積立設定をいつでもストップすることができます。

「来月以降出費が多そうだな…」と思ったら、積立をストップすることが可能です。余裕ができたら再開することもできます。

(※ただし証券会社によって、積立の設定に日数がかかることがありますので、手続きのタイミングにご注意ください。)

②初心者でも選びやすい

「つみたてNISA」の商品は、一定の基準を満たした投資信託商品であるため、初心者でも選びやすい。

「つみたてNISA」で取り扱う商品はどれも「長期・分散投資を目的とした投資信託商品」です。

多数の客から集めたお金をひとつにまとめて、運用の専門家である投資会社(運用会社)が. 株式、債券などに投資・運用し、成果を出す金融商品のこと。

一方、「一般NISA」では、投資信託商品以外に、国内個別株、海外個別株、ETF(上場投資信託)…など他の金融商品も選択できます。投資の知識がある人なら、ラインナップが多いことはメリットかもしれません。

しかし、投資素人にとって、金融商品の特徴を一から調べ、選択するということは、かなりの労力と時間が必要になります。

そのため、「長期・分散投資を目的とした投資信託商品」のみに限定されている「つみたてNISA」の方が、初心者にやさしいといえるでしょう。

選択肢が少ない方が、行動に移しやすいですよね。

③労力削減

投資に気を配る時間が少なくて済む。

個別株など自分のタイミングで投資する方法だと、価格変動をチェックし、買うor売るタイミングを見極めなければいけません。さらに、価格変動を予測していくために、企業の決算報告書、日経平均株価やダウ平均、外国株だと為替チャートなど様々な指標をチェックする時間が必要になります。

しかし、少額積立方式ならば、毎月決まった日に自動で積立られるので、気を配る時間がとても少なくてすみます。

もちろん、投資において、放置というのは危険なので、最低月に1度は株価のチャートを定期的にチェックするようにしましょう。(投資の知識も増えます)

ちなみに、「一般NISA(年間120万円枠)口座」でも、多くの証券会社で自動積立設定が可能です。

今後投資を勉強していきたい人は、「一般NISA」がオススメ!

「一般NISA」の年間非課税枠は、つみたてNISAの3倍の120万円ですが、

最初から満額を投資する必要はありません。

一般NISAでも、つみたてNISAと同じくらいの年間40万円程度で投資をスタートしても問題ありません。

例えば、最初の1〜2年は、「つみたてNISA」で扱っているような初心者が手を出しやすい「投資信託商品」を少額で自動積立しておきながら、ある程度の投資の知識を得ます。

その後、制限枠(年間120万円)内で、資金を追加して、「個別株」や「高配当ETF(上場投資信託)」などにチャレンジするという活用方法もアリです。

ご自身の投資への興味・意欲、ライフスタイル、人生設計に合わせて、「つみたてNISA」か「一般NISA」か選びましょう。

④人生設計を立てやすい

非課税期間が20年と長いので、人生設計を立てやすい。

「つみたてNISA」の非課税期間は20年です。

多くの証券会社で、「20年後どのように資産が増えていくのか」という投資のシミュレーションをすることができます。

月々○○円の投資で、○年後の資産はいくらになるのかをチェックしてみましょう。

私が積立NISAを始めて良かったこと

投資初心者の私が、約2年積み立てNISAをやってきて良かったこと…それは、

投資の知識が増えた!

今まで、普通預金口座にしか入金していなかった投資に疎いド素人です。

この「つみたてNISA」きっかけで、投資の知識を自然と得るようになりました。

(何せ自分のお金を投資しているのですから、無知でいる訳にはいきません!)

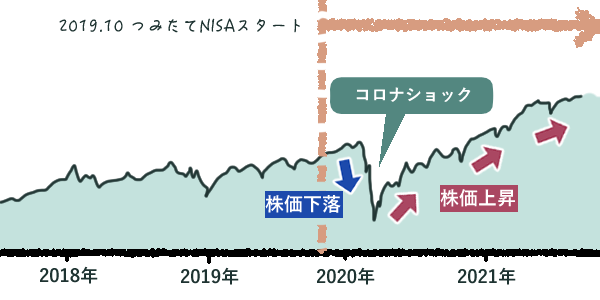

私はちょうど新型コロナウイルスが流行るちょっと前の2019年10月頃に始めました。

そして、2020年2月頃から新型コロナウイルス流行による世界的な経済不安(コロナショック)で、株価が暴落し、損失が出ている状態、また、V字回復し株価が上昇、損益が出ている状態を実際に経験することができました。

NISAを始めて4ヶ月で持っていた投資信託の時価が暴落し、損失が出たため、当時の心境としては、「うわ、マイナスじゃん!どうしよう〜…」と不安な日々でした。しかし、2020年4月頃から、V字回復し株価がどんどん上昇し、損益が出ている状態を見て「焦って売却しなくて良かった。コロナ前に始めて良かった。」と思っています。

「暴落時に無知でいるのことがとても恐ろしい」

と、実際に体験して感じたので、その後は、自然と少しずつ投資の勉強(YouTubeを見るなど)を始めました。

また、NISAを始めるにあたって証券口座を開設したので、その証券口座を使ってFX取引や、特定口座取引も行い、少しずつ知識の幅を広げています。

(ちなみにFXは、勉強不足で損失を出し、自分には難しいと感じたので、今はやっていません…笑)

【超オススメ】投資系YouTubeチャンネル

最近では、初心者にもわかりやすく解説してくれるYouTubeチャンネルがとても増えました。

その中でも、かなりオススメなチャンネルがこちら⬇︎

とてもわかりやすく、丁寧で、無駄のない説明。素晴らしい解説動画となっています。

【楽天証券】無料で読めるコラム「トウシル」

さらに投資に慣れてきてオススメしたいのが、こちらの楽天証券が運営している「トウシル」というサト。

初心者向けの記事はもちろん、楽天証券のアドバイザーによる専門的な解説記事も読めます。

また同じ内容をYouTube動画でも配信していることがあるので、自分に合ったチャネルを選択して情報を得ることができます。

以上、「つみたてNISA」をオススメする理由でした。

迷っている方は、とりあえず、つみたてNISAを始めてみて、投資への第一歩を踏み出してみましょう!

人気の「楽天証券」「SBI証券」の口座開設は、こちらのリンクからどうぞ⬇︎

スポンサーリンク